○佐伯市税減免に関する取扱基準

平成29年10月26日

告示第181号

(趣旨)

第1条 この基準は、佐伯市税減免に関する規則(平成17年佐伯市規則第59号。以下「規則」という。)の取扱いに関し、必要な事項を定めるものとする。

(市民税の減免に係る住宅等の価額の合計額等の算定)

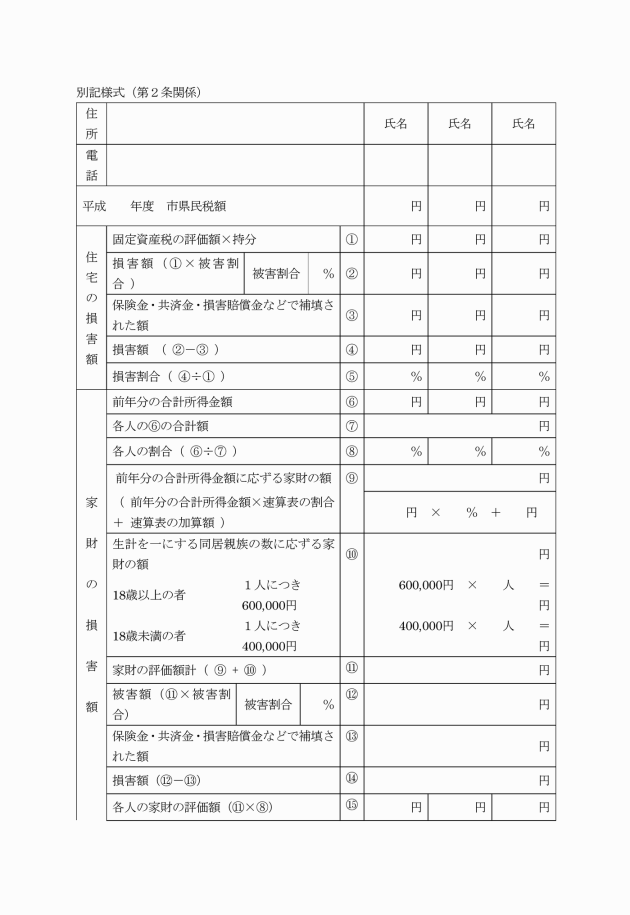

第2条 規則第2条第5号に規定する住宅又は家財(日常生活に必要な家具等(書画、骨董等で生活に必要な程度を超えるものを除く。)をいう。)(以下「住宅等」という。)の価額の合計額の計算については、被害を受けたときの時価(被害を受けた資産を、被害を受ける直前の状態で売買することとした場合の価額をいう。以下同じ。)を基にして、個々の資産について資産価額を計算するものとする。この場合において、時価でり災前の資産価額を算定するときは、取得価格から経年変化による減価償却を考慮したものとし、第三者機関の発行する評価書又は取得価格の分かるものを添付するものとする。

(1) 住宅に対する損害の額 固定資産税評価額に別表の被害区分による被害割合を乗じて得た額から保険金等を減じた額

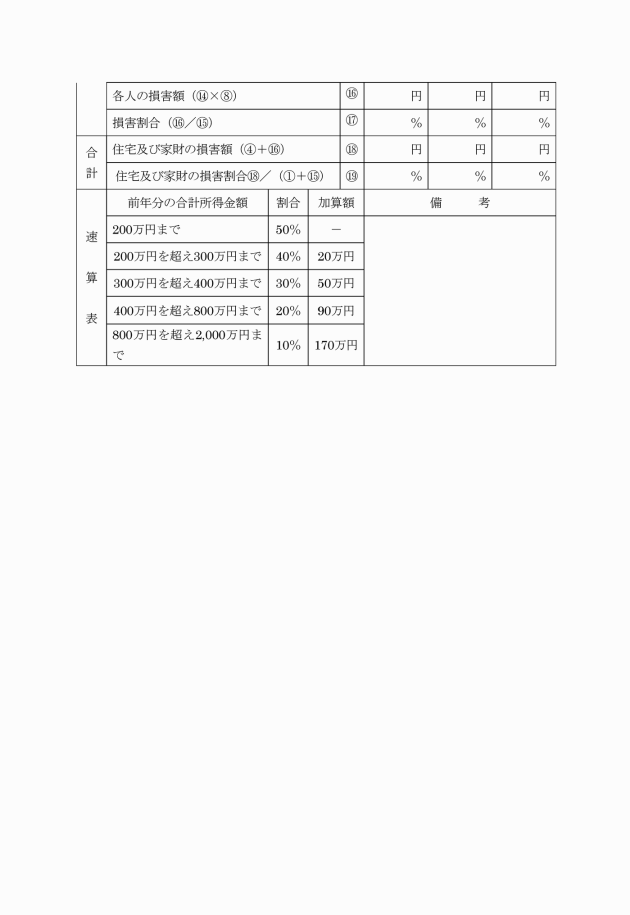

(2) 家財に対する損害の額 被害を受けた年の前年中の地方税法(昭和25年法律第226号。以下「法」という。)第292条第1項第13号に規定する合計所得金額(法附則第33条の3第1項に規定する土地等に係る事業所得等の金額、法附則第34条第1項に規定する課税長期譲渡所得金額(法第314条の2の規定の適用がある場合には、その適用前の金額とする。)、法附則第35条第1項に規定する課税短期譲渡所得金額(法第314条の2の規定の適用がある場合には、その適用前の金額とする。)又は法附則第35条の2第1項に規定する株式等に係る譲渡所得等の金額がある場合には、当該金額を含む。(以下「前年分の合計所得金額」という。))及び生計を一にする同居親族等の数を基にして、次のア及びイの方法により計算した額の合計額に、別表の被害割合を乗じて得た額から保険金等を減じた額。ただし、生計を一にする同居親族等の中に市民税の納税義務者が2人以上いる場合は、ウ及びエの方法により計算した額

前年分の合計所得金額 | 割合 | 加算額 |

200万円まで | 50% | 0円 |

200万円を超え300万円まで | 40% | 20万円 |

300万円を超え400万円まで | 30% | 50万円 |

400万円を超え800万円まで | 20% | 90万円 |

800万円を超え2,000万円まで | 10% | 170万円 |

イ 生計を一にする同居親族等の数(本人を含む。)に応ずる家財の額 被害を受けたときに18歳以上の者は1人につき60万円とし、18歳未満の者は1人につき40万円

3 住宅等について受けた損害の額の算定に当たっては、保険金、損害賠償金等(以下「保険金等」という。)により補填される金額がある場合には、損害の額からその保険金等を控除した後の金額を損害の金額とし、補填される金額が損害額を上回る場合は、り災による損害の額はないものとする。

(国民健康保険税の減免に係る住宅等の価額の合計額等の算定)

第3条 規則第4条第4号に規定する住宅等の価額の合計額等の算定については、前条の規定を適用する。ただし、前条第2項第2号ただし書の規定については、この限りでない。

附則

この告示は、公示の日から施行し、平成29年9月17日から適用する。

別表(第2条関係)

区分 | 被害区分 | 被害割合 | 摘要 | ||

住宅 | 家財 | ||||

損壊 | 全壊・流出・埋没・倒壊 | % 100 | % 100 | 被害住宅の残存部分に補修を加えても再び住宅として使用できない場合 | |

倒壊に準ずるもの | 住宅の主要構造部の被害額がその住宅の時価の50%以上であるか、損失部分の床面積がその住宅の総床面積の70%以上である場合 | ||||

半壊 | 50 | 50 | 住宅の主要構造部の被害額がその住宅の時価の20%以上50%未満であるか、損失部分の床面積がその住宅の総床面積の20%以上70%未満で残存部分を補修すれば再び使用できる場合 | ||

一部破損 | 5 | 5 | 住宅の主要構造部の被害が半壊程度には達しないが、相当の復旧を要する被害を受けた場合 | ||

浸水 | 床上1.5m以上 | 平屋 | 80 (65) | 100 (100) | 1 海水や土砂を伴う場合には上段の割合を使用し、それ以外の場合には下段の括弧書の割合を使用する。 なお、長期浸水(24時間以上)の場合には、各割合に15%を加算した場合を使用する。 2 床上とは、床板以上をいい、2階のみ借りている場合は、「床上」を「2階床上」と読み替え平屋の割合を使用する。 3 2階建以上とは、同一人が1階及び2階以上を使用している場合 |

2階建以上 | 55 (40) | 85 (70) | |||

床上1m以上1.5m未満 | 平屋 | 75 (60) | 100 (100) | ||

2階建以上 | 50 (35) | 85 (70) | |||

床上50cm以上1m未満 | 平屋 | 60 (45) | 90 (75) | ||

2階建以上 | 45 (30) | 70 (55) | |||

床上50cm未満 | 平屋 | 40 (25) | 55 (40) | ||

2階建以上 | 35 (20) | 40 (25) | |||

床下 | 15 (0) | ― | |||